Evite Ser a Próxima Vítima: Proteja suas Finanças Contra Golpes Digitais em 2024

Entenda como golpes digitais bancarios evoluiram, quais sinais de alerta observar e o que fazer para reagir rapido ao prejuizo.

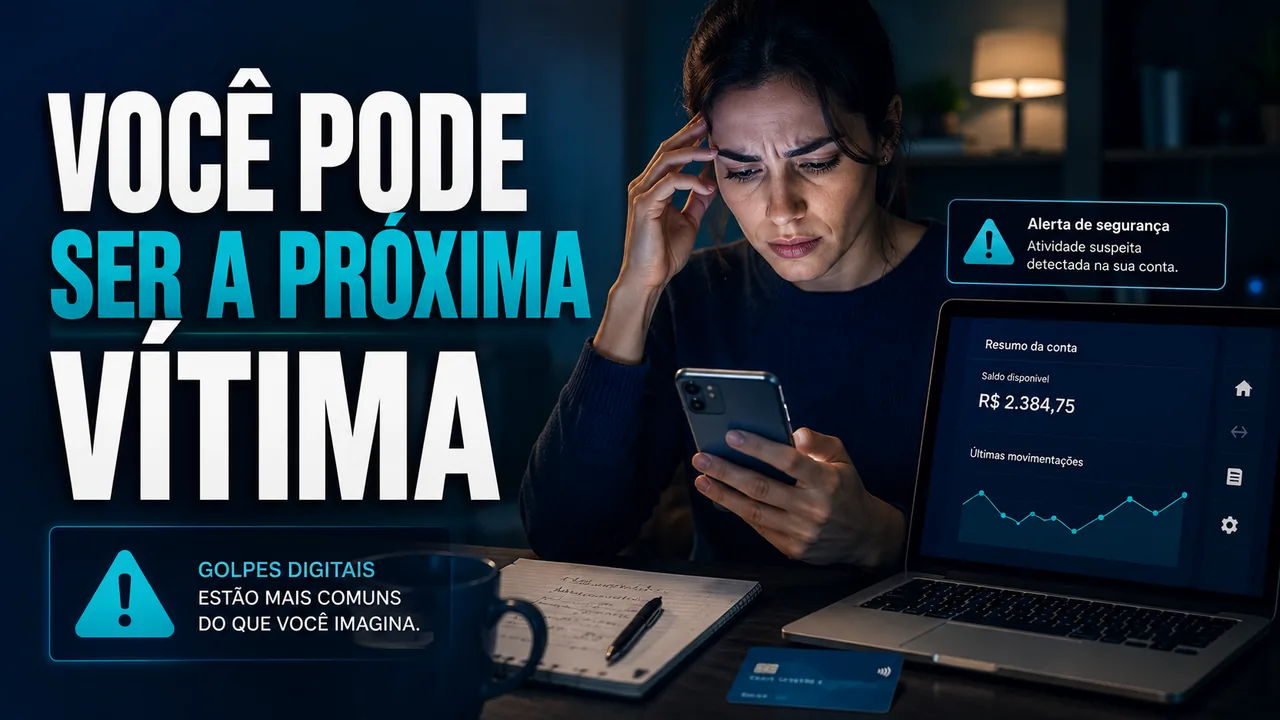

Golpes digitais bancarios mudam de formato com rapidez, mas quase sempre repetem a mesma logica: criar pressa, se passar por uma fonte confiavel e empurrar a vitima para uma acao que ela normalmente nao faria. Pode ser um link, um codigo de verificacao, um acesso remoto ao celular ou uma transferencia via Pix. Quando a fraude acontece, a melhor resposta e agir rapido e documentar tudo.

O ponto central nao e viver desconfiado de tudo. E reconhecer sinais de alerta e entender quando o prejuizo pode ser discutido com o banco. Em alguns casos, a falha esta toda na engenharia social do criminoso. Em outros, o episodio revela fragilidade de seguranca, resposta inadequada da instituicao ou negativa de ressarcimento que merece avaliacao juridica.

Por que os golpes digitais continuam crescendo?

Os golpes continuam crescendo porque combinam tecnologia simples com pressao psicologica muito eficiente. O criminoso nao precisa invadir sistemas sofisticados em todos os casos. Muitas vezes basta induzir a propria vitima a autorizar a operacao ou entregar o dado critico.

Esse tipo de fraude explora habitos comuns: responder rapido, confiar em mensagens que parecem oficiais e resolver tudo pelo celular. Quanto mais a vida financeira se concentra em aplicativos, maior a superficie de risco.

Quais golpes bancarios digitais merecem mais atencao?

Os formatos mais recorrentes costumam envolver:

- fraudes com Pix;

- clonagem ou sequestro de WhatsApp;

- links falsos com cara de banco ou programa governamental;

- golpes em nome de renegociacao de dividas;

- pedidos de instalacao de aplicativos de acesso remoto.

O nome do golpe muda, mas a estrutura e parecida. Sempre existe uma acao urgente e uma tentativa de capturar senha, codigo, transferencia ou autorizacao.

Como o golpe do Pix costuma acontecer?

No golpe do Pix, o criminoso cria um roteiro que parece plausivel: teste de chave, regularizacao de cadastro, suporte tecnico, compra falsa ou pedido urgente de conhecido. O objetivo e fazer a vitima transferir dinheiro ou autorizar acesso sem perceber que esta entregando controle da operacao.

O erro mais caro costuma ser agir antes de confirmar por canal oficial. Banco serio nao pede “teste” de Pix para validar nada. Quando a conversa tenta acelerar demais a decisao, isso por si so ja e sinal de alerta.

Como golpes com links e programas governamentais funcionam?

Fraudes em nome de programas publicos ou renegociacao de dividas exploram a necessidade real de quem ja esta financeiramente pressionado. O golpista cria pagina parecida com site oficial, usa chatbot ou mensagem automatizada e promete desconto, adesao facil ou liberacao rapida de beneficio.

Quando a vitima informa CPF, dados bancarios ou senha em ambiente falso, o dano deixa de ser hipotetico. Os dados podem ser usados para novas fraudes, emprestimos, transferencias ou pressao de cobranca falsa.

Quais sinais de alerta ajudam a cortar o golpe antes do prejuizo?

Vale suspeitar imediatamente quando houver:

- pedido de senha, token ou codigo por mensagem;

- link encurtado ou dominio estranho;

- urgencia para resolver “agora”;

- promessa exagerada de credito, desconto ou beneficio;

- contato que se diz oficial, mas evita canal reconhecido.

Seguranca digital nao depende de decorar todos os golpes. Depende de reconhecer esses padroes.

O que fazer se voce suspeitar que caiu em uma fraude?

Quando houver suspeita real, a resposta precisa ser rapida:

- avisar o banco imediatamente;

- pedir bloqueio, contestacao e protocolo formal;

- guardar prints, comprovantes e historico da conversa;

- registrar boletim de ocorrencia;

- acompanhar a resposta do banco por escrito.

Em fraude bancaria, tempo e prova caminham juntos. Quanto antes o caso e documentado, melhor a base para tentativa de bloqueio, contestacao administrativa ou medida judicial.

Quando faz sentido discutir responsabilidade do banco?

Nem todo golpe gera automaticamente direito a ressarcimento, mas nem toda perda deve ser empurrada para o cliente como se fosse azar privado. A avaliacao juridica entra para verificar se houve falha de seguranca, comportamento fora do padrao, omissao do banco ou negativa injustificada de reparacao.

Quando Paulo Guedes analisa esse tipo de caso, a pergunta nao e so “teve golpe?”. A pergunta e: o que foi induzido, o que foi autorizado, como o banco reagiu, quais provas existem e qual caminho efetivamente protege o cliente a partir dali.